(一)增值税销项税额的概念及计算方法

经营者销售货物、劳务公司、服务项目、固定资产或是房产,依照销售额和税法规定的税额计算公式收取的增值税额,为销项税额。

本期应纳税所得额=本期销项税额-当期进项税额。

(二)销售额明确

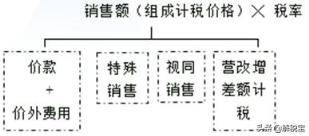

1.一般规定:销售额为经营者销售货物、给予应税服务、销售、固定资产或是房产,向购买方收取的所有价款和价外费用。

销售额的包括新项目:

(1)包含向购买方收取的全部合同款;

(2)向购买方收取的价外费用;

【价外费用】包含销货方在价外向购买方收取的手续费、补助、股票基金、集资费、返还利润、奖赏费、合同违约金、税款滞纳金、延期付款利息、赔偿费、代收款项、垫款账款、包装打包费、外包装房租、贮备费、优质费、运送装卸费以及其它各种各样性质的价外收费标准。

(3)所得税等价内税金(本身应交的所得税)。

销售额中不包括的项目:

(1)向购买方收取的销项税额;

(2)特殊往来账。

①受托加工应征入伍所得税的日用品所代扣代缴的所得税(代交社保)。

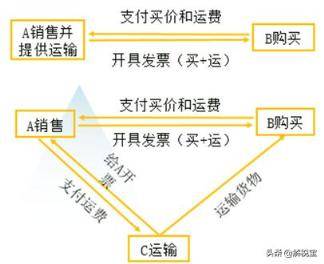

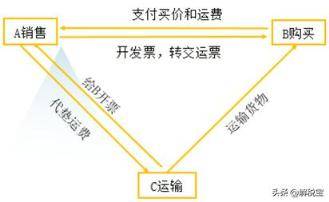

②符合条件的垫款运输成本。

托运部门的运输费开票给购买方,而且由经营者将此项税票转交到购买方。

③满足条件委托收取的政府性基金和行政事业收费标准。

依规批准设立;收取时出具省级以上行政机关印制的财政票据;所收账款全额的上交财政局。

④卖货同代办保险收取的保险费用、代购买方缴纳的汽车购置税、车子上牌费。

2.价税合计销售额的计算

未税销售额=价税合计销售额÷(1 征收率)。

【提醒1】增值税征收率包含13%、9%、6%。

【提醒2】价税合计情况:

①价税合计额度;

②零售价;

③普票上注明的销售额(适用考试时);

④价外费用视作含税收入;

⑤划入销售额的包装物押金。

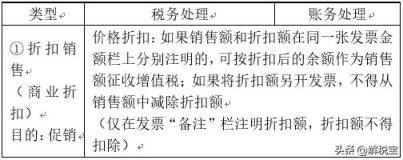

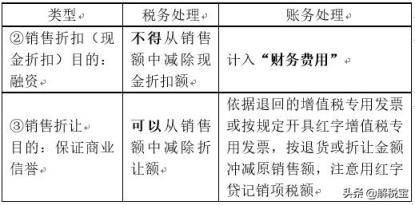

3.独特市场销售——6种情况

(1)以折扣方法销售货物——三种折扣。

①折扣市场销售(商业服务折扣)。

②市场销售折扣(现钱折扣)。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。