随着中国在有关政策的持续适用发展趋势供应链金融,帮助减轻中小型企业融资难,融资昂贵难题,现阶段诸多企业都是在合理布局供应链金融业务流程,尤其是通过大数据、区块链技术、物联网的相关应用和数据的快速发展,供应链金融在2018年获得了快速地发展趋势。

但另一方面,2019年7月8日,诺亚财富发布消息称集团旗下的歌斐资产管理公开发行的产品为承兴国际控投带来了34亿元的供应链管理借款爆雷也引起了各方对供应链金融业务流程“禁区”的探索。

总体来说,现阶段供应链金融在我国还是处于基本阶段,但是得益于应收账款、库存量及其融资租赁市场的飞速发展,供应链金融在我国发展趋势比较快速。2015年,在我国供应链金融市场容量为11.97万亿,到2017年,早已上升为14.42万亿元。2018年遭受监管政策危害,网络金融C端业务流程受到损伤,B端金融发展有希望暴发,预估全年度市场容量提高至16.51万亿。

供应链金融具备三个特点:一是和货品买卖息息相关,二是融资需求具备可预测性,三是伴随着买卖阶段产生变化规律。供应链金融服务模式及其供应链金融商品也紧紧围绕这三个特性进行。

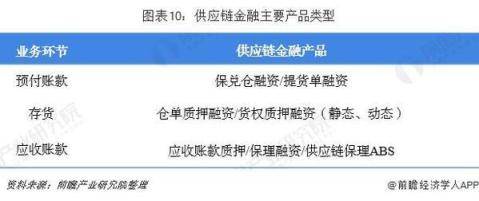

供应链金融做为不同于传统式银行信贷的融资方式,可以为企业给予全产业链上相对应节点的融资服务项目,提升营运资本的资金周转实力。从业务流程进入连接点看来,涉及了订单信息采购、库存商品存放、销售回款三个阶段。

二、订单信息采购阶段-保兑仓融资、提单融资

订单信息采购阶段对应的是预收账款阶段,采购方做为资产需求者为了能预订采购、获得货品所进行的融资,可以看作将来库存商品的融资。一般,依据采购定位不一样,分两种情况:

一种情况是,采购方做为代理商,一般是零售行业。相对性上下游比较劣势,在采购组成中需要缴纳订金,乃至所有钱款才能获得货品,经销商模式下,融资就是为了采购,从而市场销售,侧重点取决于货品是不是热销。

另一种情况是,采购方做为代理商承包单位,一般是电子产业、车辆制造产业。大中型生产加工企业生产过程中需要大量、多元化的采购,从而将采购阶段业务外包,而且由采购承包单位垫款采购花费。而采购承包单位模式中,融资为了给特殊需求者(发包单位)垫款采购资产,并进行采购每日任务,侧重点取决于发包单位能不能履行合同。

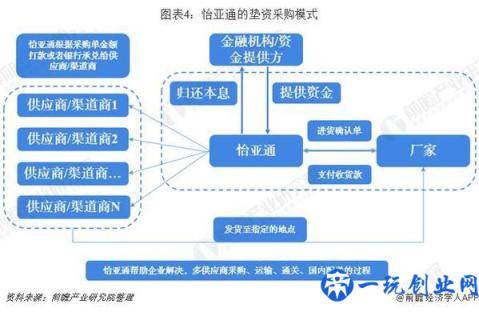

在预收账款阶段存有融资要求能够归纳为两大类:一是代理商、二是代理商采购商。对于第一类行为主体,较为最典型的是保兑仓融资方式。保兑仓融资都是基于订金融资的一种,这个模式一般是为供应链管理中处在关键企业的中下游给予融资计划方案。对于第二类行为主体,较为最典型的是怡亚通在代理商采购等方面的融资方式。

1、保兑仓融资方式

在中国,品牌白酒一般需求量很高,纯粮酒制造商具备比较强硬的商谈影响力,一般规定中下游代理商预付款比较大的比例钱款甚至所有钱款。而白酒销售一般存有周期性,白酒的订购及销售之间有3至6月间的时差,定金的付款严重影响中下游经销商周转资金能力及销售规模。除此之外,品牌白酒有较强的升值保值,耐存储、易转现等优点。

面对这种情况,金融企业根据操纵白酒经销商与白酒酿造企业签署的销货合同项下制成品白酒的将来取货权,做为融资项下的质押物,给予融资适用。而且金融企业规定,资金明确主要用途是为酿酒企业预付货款,而且订金付款后获得的提单质押贷款在金融企业。酿酒企业依据提单的需要将制成品纯粮酒存进指定第三方物流企业的库房,第三方仓储物流企业则按照金融企业命令向白酒经销商送货。纯粮酒代销商进行市场销售后获得资金回笼偿还金融企业利息。

在这个模式下,确实存在纯粮酒代销商没法按照计划进行预定销量,从而产生货品滞压问题。因而,金融企业很有可能规定白酒酿造企业服务承诺复购剩下货品,一般,品牌白酒生产制造企业比较强悍,不愿相互配合金融企业作出复购服务承诺,金融企业则把剩下货品/或是剩下的提单处理转现。

2、订金融资方式

怡亚通是我国第一个以供应链服务为核心业务的上市企业。在其中,做为第三方给予垫付资金采购品质是其极为重要的业务流程一部分。第三方采购垫付资金业务流程盛行的背景是企业将供应链管理业务外包,因为全产业链职责分工展现国际化合理布局,因而采购业务流程也体现为国际化特性。全球化采购展现出采购类型诸多、钱款付款经常、进口的报关手续麻烦的事情特性,因而,怡亚通在承接外包采购的前提下,给企业给予垫付资金服务项目,然后与企业统一清算。金融企业依据怡亚通的采购工作频率及其采购额度,给予对应的资金扶持。

三、库存商品存放阶段-仓单质押融资、货权质押贷款融资

从采购及时至市场销售结束,或是生产制造阶段至市场销售结束,均存在一定的时差,此刻货品财产处在库存商品存放阶段。库存商品存放阶段不仅在企业已有仓库储存,还会在货运物流企业或是海港企业的库房储存。除此之外,库存商品除开静态数据的储放,也有可能体现为处在运送途中动态性阶段。

库存商品做为财产存有的一种形式,实际是对企业现金流占有。资产需求者,能够货品开展质押贷款得到融资,通常是规范化的货品有较强的可抵押性。

库存商品用以质押贷款得到融资,对应的供应链金融商品包含仓单质押融资、动产质押融资等。在具体应用中,大宗商品贸易企业有着商品的管控权,是这种融资的重要要求行为主体。这样的情况下,金融企业一般依据报关单提供资金支持,以报关单担保物为担保物权,为债务完成公司担保方式,而且依靠外界仓储物流企业做为管控方来完成对商品的掌控。

因为库存商品不仅有静态数据存储,也是有动态性运输情况,因而金融企业也可以提供库存商品动态性模式的融资计划方案,核准库存量总产量,库存量维持注册资本最低。这类模式中,通常需要用到物联网对商品的情况实现实时监控系统。

四、销售回款阶段-应收账款质押贷款、商业保理融资、供应链管理商业保理ABS

从市场销售结束至等候资金回笼这一阶段,构成了应收账款,这一阶段的融资要求都是为加速销售回款。一般还可以分两种状况:

一是上下游企业做为大中型企业行为主体,销量非常大,一般构成了比较大的应收账款信用额度,可是诸多代销商的付款周期时间有所差异,为了能加速本身售卖的资金回笼,将市场销售所形成的应收账款质押贷款融资。

二是强硬的中下游行为主体都会要求上下游企业给与比较大商业的授信额度或是比较长的限期,将资金链断裂压力转移到上下游,促使企业担负比较大的负债端工作压力。通讯行业、医药流通、建筑工程类的企业这一块的特性比较突显。应收账款额度尺寸及其回款长短是决定企业资金安排的关键因素。为了能加速资产做大做强,形成了将应收账款做为质押贷款、出售获得融资的需要。

在销售回款阶段所形成的应收账款,是一种以债务方式存有的财产。企业能将这一支配权做为质押贷款获得资金扶持。依据资金立即需求者,还可以分两种状况:一是销量比较大的关键企业,二是应收款回款比较长的劣势企业。

第一种状况,关键企业是应收账款的融资方,因为销量非常大,一般构成了比较大的应收账款信用额度,可是诸多代销商的付款周期时间有所差异,为了能加速本身售卖的资金回笼,将市场销售所形成的应收账款质押贷款融资。这类模式的融资,都是基于应收账款分散化、小额贷款几笔,违约率比较低,能够产生应收账款资金池。

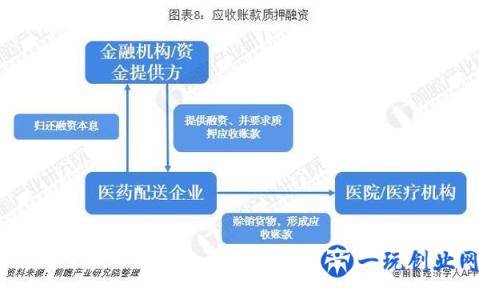

第二种状况,其实就是应收款回款比较长的劣势企业做为融资方状况非常常见。一般可以分为间接性融资与立即融资方式。立即融资通常是应收账款质押贷款融资,下边以医药配送企业做为实例,而间接性融资通常是证券化的方式,比如房地产业企业供应链ABS,下边以万科地产供应链管理商业保理ABS做为实例。

五、实例:医药配送企业的应收账款质押贷款融资

中下游医院门诊比较强悍,医院门诊顾客应收账款回款一般很长,伴随着医院门诊赊购规模扩大,企业应收账款额度已由之扩张,这也是医药流通行业的主要特征之一。现阶段,在中国医药销售公司企业与生产制造企业中间、市场销售企业与医院门诊中间及其市场销售企业彼此之间均存有一定程度的资产托欠状况。以应收账款质押贷款融资模式中,主要还是看中下游借款人的偿还能力及还款能力。

针对中下游过度强硬的情况,能通过金融理财产品减轻经济压力。假如应收账款的品质不错或是获得销售市场投资人的肯定,能通过将应收账款证券化开展转现,提早资金回笼,减轻资金链断裂工作压力。

六、实例:万科地产供应链管理商业保理ABS

供应链管理商业保理ABS是供应链金融与资产证券结合的方式,接下来我们以万科地产供应链管理商业保理ABS为例子展开分析。初始债务人为广大的上游供应商,具体借款人是万科地产及下属的项目公司,彼此存有应收应付之间的关系。对经销商来讲,这也是一笔由万科地产做为关键企业,其个人信用支撑的应收账款收益权,如今将这个收益权装包出售给的中间保理商,保理商将这个应收账款收益权根据资产支持计划,转化成证券化商品,由销售市场投资人认购份额。到期还款日,万科地产将应收款划归重点帐户,兑现给销售市场投资人。这儿比较重要的步骤是:第一步基础资产确认的,应由万科地产出示支付确认单且做为本项目每单应收账款债权共同债务人。也就是这样的模式中,一样依靠关键企业的支付能力。

七、汇总

根据供应链金融服务项目衍生出的金融理财产品是多样化的,基本可以概括为:订金环节下主要是保兑仓融资/提单融资;库存商品环节主要是仓单质押融资/货权质押贷款融资;应收帐款环节主要是应收账款保理融资、应收账款质押融资、应收帐款资产证券化等。

大量信息来源及剖析请见于前瞻产业研究所公布的《中国供应链金融销售市场展望与投资战略发展规划数据分析报告》。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。