腾讯减持并不是问题,亏本才算是Sea较大的隐患。

创作者 | 郑玥

编写 | 郑玄

腾讯公布减持后的2个礼拜里,Sea 的股价从 225 美元下跌了近 30%,截止到 1 月 14 日美股收盘,全新的股价为 175 美金,总市值早已跌穿上千亿价位。

就在2022年 10 月,Sea 的股价刚做到 372 美金高些,总市值也一度提升 2000 亿美金,但在 2021 年三季报公布后,Sea 打开暴跌方式,再加上腾讯减持产生的忧虑,对比高些时,Sea 现阶段的股价早已暴跌超出 50%。

做为东南亚较大的互联网公司,Sea 发售至今股价提高了 10 倍以上——在其中绝大多数是在 2020 年之后。这一从游戏发家的企业,在过去的三年里同吃电子商务、数据付款乃至食品配送,俨然变成东南亚销售市场一个「腾讯 阿里巴巴 支付宝钱包 美团外卖」的结合体,并相继征战南美洲、印度的、欧洲地区销售市场。

实际上在三季报中,Sea 仍然维持着先前引以为豪的增速,其电子商务平台 Shopee 的 GMV 和营业收入同比增长率都是在 100% 以上,包含仍在不断扩张的亏本,看上去与先前一年一亭股价疯涨时并无两种。

大概就连 Sea 创办人李小冬,也搞不懂在金融市场,究竟发生什么事。

01

东南亚「腾讯 阿里巴巴 大半个美团外卖」

先来谈一谈 Sea 这个企业。

很多人喜爱把 Sea 称之为「东南亚小腾讯」,但那样的称呼实际上有点儿过时。和腾讯类似,早些年的 Sea 靠游戏业务流程发家,但能在杀进东南亚的一群中国与美国互联网大佬包围着中出类拔萃,变成东南亚第一个当地上千亿互联网公司,与 2015 年至今在电子商务和数据付款行业的取得成功紧密联系。

也就是说,今日的 Sea 在东南亚的影响力,更好像「腾讯 阿里巴巴」的集合体。

Sea 最开始源自于 2006 年唯品会创办人陈欧创立的游戏游戏对战平台 GG Game,李小冬(Forrest Li)接任后,于 2008 年将 GG game 更名为 Garena,并以马来西亚为基石,将板图慢慢扩展至新加坡、越南地区、泰国、泰国的和印度尼西亚等地域。

在东南亚游戏销售市场,Garena几乎是踩着腾讯在我国踏过的旧路稳步发展。

2010 年,Garena 拿到拳头公司的《英雄联盟》东南亚地域商标授权,这一爆品游戏变成 Garena 的用户流量通道。在受欢迎游戏扶持下,Garena 在 2 年之后实现盈利,一步步发展趋势为东南亚较大的网上游戏地区代理。

靠代理商赚到第一桶金后,Garena 逐渐融合文化整合自研游戏。2017 年 12 月,Garena 自主研发的「吃鸡游戏」手游游戏《Free Fire》发布,变成其自主研发的一个爆品。

《Free Fire》尽管画面质量渣,仿冒感浓厚,但东南亚网速很慢手机性能较低,低画面质量能让游戏运作更畅顺。Garena 还走线下推广线路,与本地网咖开展深层次协作,根据线下门店把握住底层客户。根据一连串文化整合的运行,《Free Fire》击败了席卷全球销售市场的我国手游吃鸡房地产商们,也让 Garena 坐稳东南亚游戏主宰的部位。

在游戏业务流程慢慢平稳以后,2015 年,Garena 发布了电子商务平台 Shopee,逐渐涉足电子商务行业。最开始 Garena 涉足电子商务的市场前景并不被外部看中,在其进到前,阿里投资的 Lazada 和京东投资的 Tokopedia 是东南亚电子商务行业市场的实施者。

但凭着文化整合、社交媒体化、垂直化的运营策略,Shopee 意想不到地把这种昔日电子商务主宰一一拖下王座。以往两年,Shopee 的 GMV 和单量均获得三位数的同比增加,在东南亚的关键销售市场均占领第一位。

以电子商务和游戏这两个关键情景为根基,Garena 还趁机进到数字金融行业。2014 年,Sea 发布 AirPay 金融服务,用户量伴随着 Garena 和 Shopee 的发展趋势持续增长,近期一次财务报告公布的 2021 年三季度,AirPay 的一季度活跃性用户数量做到 3930 万,是 2020 年第一季度的 4 倍之多。

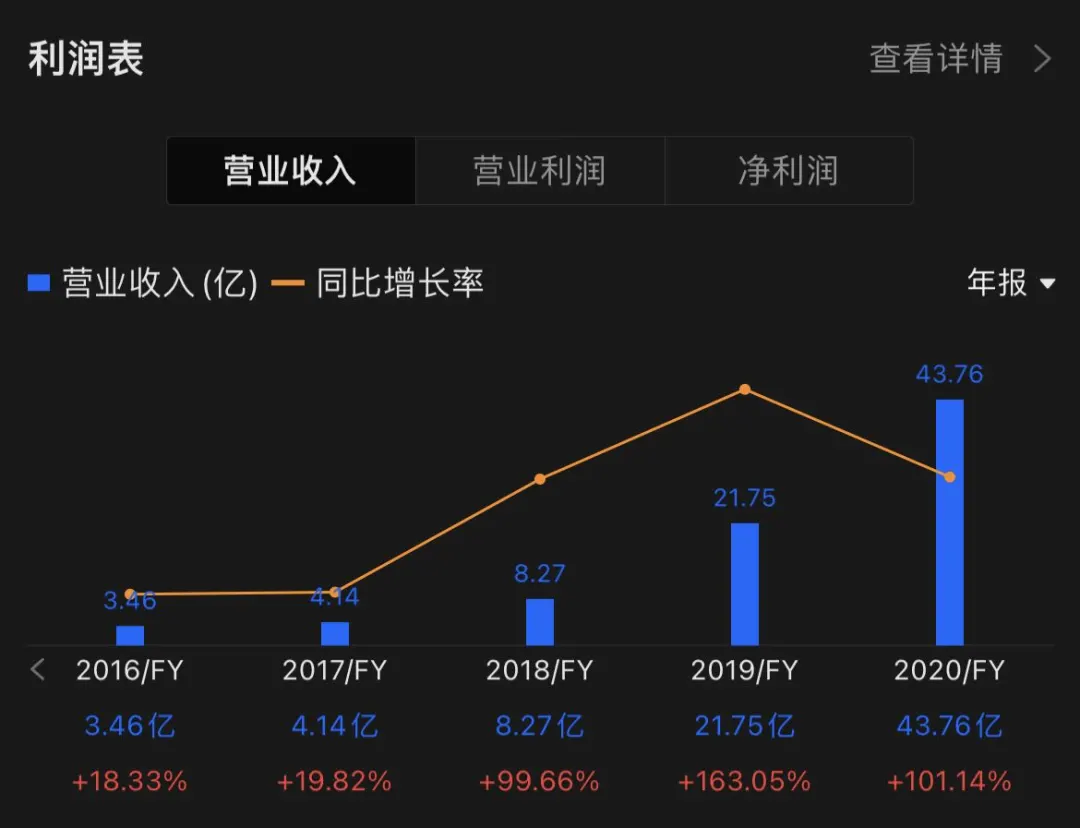

伴随着《Free Fire》等自研游戏的取得成功,再加上 Shopee 的发展趋势,Sea 的营业额从 2018 年逐渐持续增长。如上图所述所显示,2016 年和 2017 年,Sea 的营业收入仅有约 4 亿美金,年增长幅度也不上 20%,从 2018 年逐渐,此后三年 Sea 的营业收入增长幅度都做到 100% 乃至大量,在其中电子商务收益的比重也从 2017 年的不够 10%,提高到现阶段占有率超出 50%。

电子商务和第三方支付业务流程的必要性不断提高,Garena 这一游戏服务平台的名称慢慢不能界定其所有的业务流程。2017 年 5 月,进行发售前的最终一轮 5.5 亿美金股权融资的与此同时,Garena 公布更名为 Sea,新名称实际上便是东南亚的英文简写(SouthEast Asia)。

品尝到跨界营销发展趋势的滋味以后,最近几年,Sea 仍在不断扩大自身的工作界限。

其一是进到外卖送餐和及时派送这条行业,变成东南亚地域的小「饿了么」。2020 年 4 月,Shopee 在印尼发布了食品配送服务项目 Shopee Food;8 月,在回收越南河内一家食品配送企业 Foody Corporation 以后,该服务项目也在越南地区发布。在2022年 1 月发布的 Shopee Food 广告宣传展现中,Shopee Food 与 Shopee 的应用软件是单独的——将来将有一款新的 app 遮盖东南亚的外卖送餐销售市场。

其二是以数据付款为起始点,涉足数字金融行业。2020 年 12 月,Sea 取得了马来西亚金融管理局授予的数字银行车牌,与Google、小蚂蚁等「国外」大佬站在了同样的麻将桌。

在社会经济飞速发展趋势、被觉得是下一个我国的东南亚销售市场,一个看上去是「腾讯 阿里巴巴 美团外卖」,换句话说是「Amazon Valve DoorDash」的互联网技术小故事已经进行。虽然现阶段还就是个发展历程,但足够让尝到中国与美国互联网技术滋味的投资者玩命。

那样的情况下,腾讯的忽然减持,给 Sea 的市场前景画上一抹黑影。

02

股价狂跌,腾讯减持,

Sea 怎么啦?

1 月 4 日,腾讯公示称减持 Sea TX 32 亿美金,信息被传出后,Sea 股价持续多日撑杆跳高,2个礼拜里从腾讯减持前的 220 美金下滑至 175 美金,减幅约 20%。

合和创新(中国香港)监事会主席陈达是 Sea 的个股持有者之一,他告知极客公园,腾讯减持 Sea 并不是由于后面一种市场前景发生问题,大量是把企业的决定权归还创办人李小冬为代表的 Sea 高管。「我依旧看中 Sea 的发展趋势,会再次拥有 Sea 的个股。」

陈达觉得 Sea 股价下挫大量是因为先前疯涨后的正常的调整。腾讯的减持仅仅变大了一部分投资人的害怕心态,而从减持个人行为自身的实际意义看来,陈达觉得对 Sea 而言实际上并不是一件错事。

Sea 于 2017 年 10 月在纽约证券交易所 IPO 发售,是东南亚第一家在美发售的互联网公司。Sea 上市时的股价仅有 15 美金,此后两年股价一路走高,2021 年 10 月的高些时一度做到 372 美金,比股价高了近 25 倍,总的市值也靠近 2000 亿美金,与最大时的美团外卖、京东商城、拼多多平台非常。

但在做到高些后,近期 3 个月 Sea 却打开狂跌方式,从 372 美金的高些降至现在约 175 美金,涨跌幅超出 50%。

Sea 原本就处在股价动荡不安的阶段,腾讯又是 Sea 最重要的投资人,其减持进一步扩大了别的投资人的忧虑。腾讯从 2010 年就逐渐项目投资 Sea 的其前身 Garena,并在此后持续公司增资,截止到 2017 年发售前,腾讯拥有 Sea 接近 40% 的股份,是企业最高的公司股东。

但需要注意的是,腾讯减持 Sea 和京东商城有实质的不一样。最先,与腾讯减持京东商城绝大多数股份,只保存了非常少的百分比不一样,腾讯拥有 Sea 的股份仅从 21.3% 减少至 18.7%,且保证将来最少六个月内不再度减持。

除此之外,腾讯除开拥有 sea 的 A 类优先股,还拥有有着非常投票权的 B 类股。在减持前,腾讯有着 22.9% 的股份和 23.3% 的投票权,是创办人李小冬(25.1% 股份和 37.7% 投票权)以外对企业管理决策危害较大的公司股东。

而在轮减持中,腾讯把全部 B 类股都买卖给李小冬,后面一种变成 B 类股权唯一持有者。腾讯对 Sea 的投票权将减少至 10% 下列,李小冬的投票权从 38% 提高至 50% 以上。

如同腾讯描述的其一直以来的项目投资逻辑性∶「项目投资处在快速发展时期的企业,那样被投入的企业可获益于腾讯产生的长期资本,为其发展趋势及扩大给予便捷,适用及共享被投企业的提高,并在被投企业可以为其未来计划自主筹资的情况下撤出。」

陈达也觉得,把大量投票权拥有给创办人对公司的发展而言是一件好事。「创办人企业会出现十分独特的自身特性和颜色,有关键指引,各层面很容易融洽,一般而言也更为有驱动力,沒有创办人要想给腾讯打工赚钱。」

此外,减持释放出来的「与腾讯降低关联」的数据信号,可以让 Sea 在国外市场姿势时阻拦更小。花旗银行投资分析师强调,在对 Sea 更低的投票权操纵下,腾讯游戏精英团队在世界销售市场立即公布游戏时可以降低不确定性的矛盾。

03

真真正正的问题

虽然腾讯官方的高管增持并并不是 Sea 真真正正的问题,但 Sea 也的确遭遇一定的窘境,这也是为啥腾讯官方高管增持前,Sea 的股票价格早已在 2 个月里从高些调整了近 35%。

Sea 的回调逐渐于三季报公布前后左右,看起来无节制的亏损是投资人最忧虑的一部分。

2021 年三季度,Sea 的收益同比增加了 122%,做到 27 亿美金,比预估高于 2.4 亿美金。可是,企业的净亏损也同歩扩张到了 5.71 亿美金,每一股亏损做到 0.84 美金。

Sea 的 56% 收益来源于电子商务业务,三季度营收为 15 亿美金,提高 134%。从增长速度看来,国际贸易业务的增长速度早已逐月下降至 134% 上下。此外,Shopee 的亏损却仍在继续扩张,其第三季度每单订单信息的调节损率为 0.41 美金,环比同比也没有显著的改进。

除此之外,做为现钱牛的游戏单位也碰触吊顶天花板。2021 年三季报公布,游戏水流在三季度下降比较严重,活跃性客户更环比零增长。说到底,作出《Free Fire》这款媲美 Sea 版《王者荣耀》的游戏以后,Sea 的游戏单位一直沒有寻找新的突破点,这造成 Sea 在东南亚地区游戏销售市场的市场份额慢慢被别的敌人腐蚀。

针对亏损的电子商务业务,李小冬依然坚持不懈要不断加大力度,他曾说过:「在企业内部结构,我们不觉得这也是亏损,由于这也是个并未完善的工作。就这类快速成长的业务来讲……你必需先注浆资产,不然不容易取得成功,对国际贸易而言,经营规模尤为重要。」

尽管变成了东南亚电商大哥,但 Shopee 的竞争者仍然整体实力强悍。靠着阿里的 Lazada 不容小觑。与此同时,在该区域最高的经济大国印尼,非常运用 Gojek 和国际贸易大佬 Tokopedia 于 5 月合拼创立了 GoTo Group,而另一家国际贸易集团公司 Bukalapak 本月稍早,在本地交易中心开展了印尼迄今为止经营规模较大的 IPO。

砸钱不容易停,Shopee 再次向外探索销售市场,也是有大量挑戰等候着它。在南美洲销售市场,Sensor Tower 的最新数据表明,Shopee 的 App 月活和注册量在巴西销售市场追上本地领头 Mercadolibre,增长势头仍在持续。此外,在巴西销售市场,快时尚跨境电子商务 Shein 上年营收贴近 100 亿美金(折合 653 亿RMB),这也是该企业持续第八年营收完成超出 100% 的提高,Shopee 还需要考虑到服饰竖直业务对电子商务的极大冲击性。

金融业付款业务目前还处在初期营销推广环节,SeaMoney 为企业发生的营收奉献还没法反映。但从全新的财务报告中可以看得出,Sea 对数字金融业务资金投入却在提升。2020 年第四季度,SeaMoney 的行业市场营销费用从 2019 年第四季度的 3880 万美金提高至 1.524 亿美金,提高了 292.4%,关键便是为了更好地增加钱夹服务项目的营销推广。

虽然遭遇亏损、市场竞争等一系列问题,股票价格也坠入 2021 年至今的低谷期,但实际上看中 Sea 的行业分析师也不在少数。依据雅虎财经投资分析师一致性剖析,Sea 现阶段的强烈推荐评分为 1.5,处于买进(2)和超强力买进(1)中间,25 位投资分析师得出的均值股价预测为 377 美金,是 Sea 现阶段股票价格的 2 倍以上。

无论是腾讯官方的高管增持,或是居高不下的亏损,都不可能是 Sea 的末日。只需 Sea 仍然保持着现阶段每一年均值 100% 以上的增速,想要为这一东南亚地区「腾讯官方 阿里」的精彩故事付钱的人,仍然能从马来西亚排到数千公里外的美国硅谷。

文中为极客公园原创文章内容,转截请联络极克君手机微信 geekparker

极克一问

你看中 SEA 的将来吗?

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。